Luca Pacioli (1446–1517) - cha đẻ của kế toán hiện đại

Luca

Pacioli sinh ra ở San Sepolcro thuộc vùng Tuscany ỏ Ý vào năm 1447. Ông không

phải là một kế toán gia mà theo học toán học ở nhà thờ Franciscans và sau đó

trở thành một thày tu của nhà thờ này. Năm 1464, ông là gia sư của 3 người con

một gia đình thương gia người Venice sau đó ông rời Venice để tiếp tục nghiên

cứu toán học. Sau khi trở thành thày tu, ông giảng dạy ở các trừong đại học

Parage, sau đó giảng dạy ở cac trường đại học Florence, Rome, Naples, Pagua và

Bologna. Năm 1494, Luca Pacioli xuất bản cuốn sách có tựa đề Summa de

arithmetica. Trong cuốn sách này, ông đã thảo luận các vấn đề về kế toán trong

một chương. Bản thân Luca Pacioli không phải một thương gia hay một người giữ

sổ sách kế toán do vậy người ta cho rằng thông tin mà ông ta viết là lấy từ ở

đâu đó chứ không phải bắt nguồn chính từ ông ta. Thực tế, chính Luca cũng thừa

nhận rằng những nguyên tắc kế toán không phải do ông ta nghĩ ra mà chỉ cố gắng

tổ chức, xắp xếp và xuất bản những nguyên tắc kế toán đó. Mục đích của Luca

xuất bản cuốn sách trên là những nguyên tắc kế toán được sử dụng rộng rãi như

những người Vơ ni đơ đã làm chứ không nên chỉ bó hẹp trong lĩnh vực ngân hàng.

Cho dù những ý tưởng kế toán có nguồn gốc ở đâu đi nữa thì phương pháp bút toán

kế toán của dân Vơ ni đơ đã trở thành chuẩn mực không chỉ cho người Ý mà còn

cho người Hà Lan, người Đức và người Anh.

Trong

cuốn sách của mình Pacioli giới thiệu 3 dạng sổ dụng để ghi chép: sổ ghi nhớ,

sổ nhật ký và sổ cái. Sổ ghi nhớ bao gồm toàn bộ các thông tin về nghiệp vụ. Từ

sổ ghi nhớ, bút toán nhật ký được ghi sổ, sau đó chuyển vào sổ cái. Luca cho

rằng các nghiệp vụ phải được ghi vào đồng thời bên nợ và bên có các tài khoản,

tổng số bên nợ phải ngang bằng với tổng số bên có.

Luca Pacioli tách biệt giữa chủ sở

hữu doanh nghiệp và bản thân doanh nghiệp. Doanh nghiệp mới là một thực thể

trong thị trường (thực thể tồn tại trong môi trường kinh doanh). Cần lưu ý rằng

chủ sở hữu doanh nghiệp là những người bỏ vốn đầu tư vào doanh nghiệp, tức là

các nhà đầu tư, bao gồm tất cả các cổ đông. Luca Pacioli dùng từ La-tinh debere

(viết tắt là dr) với nghĩa là “nợ” và credre (viết tắt là cr) với nghĩa là “có”.

Sau này trong các tài liệu tiếng Anh dùng Debit (nợ) thay cho Debere và Credit (có)

thay cho Credre nhưng vẫn viết tắt theo cách cũ là Dr và Cr.

Cũng có cách lý giải khác: DR là

“Debit Record” (ghi chép nợ) và CR là “Credit Record” hay DR viết tắt của

“Debitor” (người nợ), còn CR viết tắt của “Creditor” (người cho vay) [2] tuy

nhiên cách lý giải này có vẻ hơi vô lý vì không có căn cứ rõ ràng.

Theo [3]:

- Từ Credere có nghĩa là “to entrust” /in´trʌst/ – giao phó, ủy thác

- Từ Debere có nghĩa là “to owe” /ou/ – nợ, hàm ơn, có được cái gì nhờ người khác

- Từ Credere có nghĩa là “to entrust” /in´trʌst/ – giao phó, ủy thác

- Từ Debere có nghĩa là “to owe” /ou/ – nợ, hàm ơn, có được cái gì nhờ người khác

Một trong các giả thuyết cơ bản của

Luca Pacioli về môi trường kinh tế (trong đó doanh nghiệp tồn tại) là một môi

trường đóng với ý nghĩa là tiền không tự sinh ra và không tự mất đi. Như vậy

khi A bỏ ra một lượng tiền M để đầu tư thì chắc chắn phải có B nào đó nhận

lượng tiền M đó, ngược lại, khi B nhận một lượng tiền M thì chắc chắn phải có A

nào đó chi ra lượng tiền này. Đây chính là nguồn gốc của khái niệm kế toán kép.

Từ lý luận trên, Luca Pacioli cho

rằng:

- Khi A đầu tư (entrust) vào B một

lượng tiền M thì: A đang CÓ ở B lượng tiền M và B đang NỢ A lượng tiền tương

ứng.

- Hay nói cách khác: B nhận tiền vào thì B đang NỢ, A chi tiền ra thì A đang CÓ.

- Hay nói cách khác: B nhận tiền vào thì B đang NỢ, A chi tiền ra thì A đang CÓ.

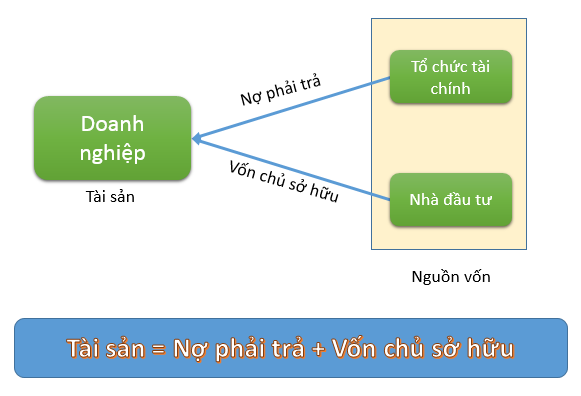

Tài sản là những gì đang tồn tại

trong doanh nghiệp, nguồn vốn là nguồn hình thành nên các tài sản của doanh

nghiệp. Nói cách khác, các tài khoản

tài sản thể hiện bản thân doanh nghiệp còn các tài khoản nguồn vốn thể hiện các

đối tượng bên ngoài (chủ sở hữu, các tổ chức tài chính).

Do đó:

- Khi tài sản tăng, doanh nghiệp nhận tải sản

nên doanh nghiệp NỢ các đối

tượng bên ngoài (nhà đầu tư, tổ chức tài chính).

- Khi nguồn vốn tăng, các đối tượng bên ngoài tăng lượng đầu tư ở doanh nghiệp nên CÓ ở doanh nghiệp.

- Khi nguồn vốn tăng, các đối tượng bên ngoài tăng lượng đầu tư ở doanh nghiệp nên CÓ ở doanh nghiệp.

(st)

Nhận xét

Đăng nhận xét